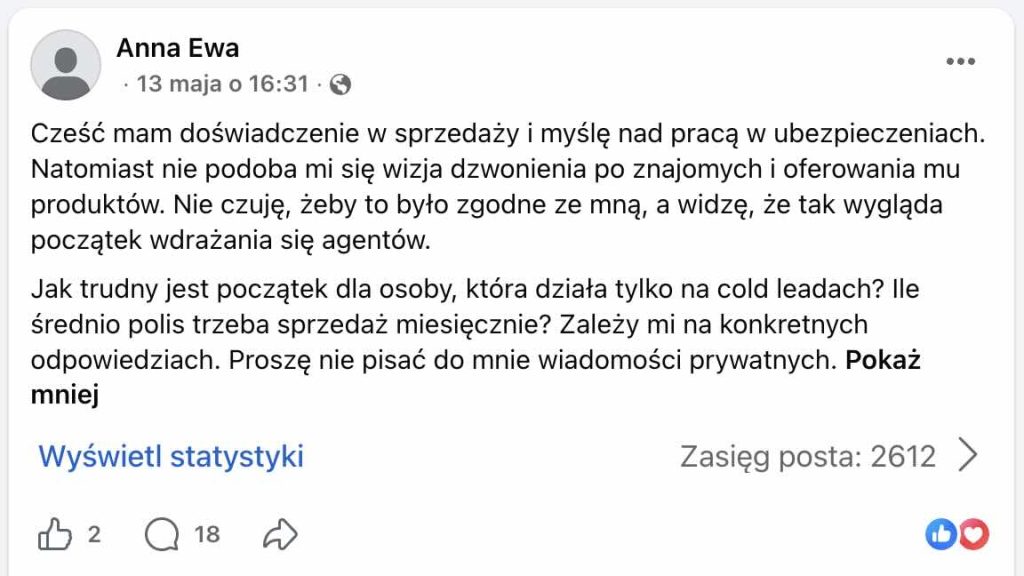

- Anna Ewa ma doświadczenie w sprzedaży i rozważa start w ubezpieczeniach – ale stawia twarde pytanie: jak trudny jest początek bez dzwonienia do znajomych, tylko na cold leadach? I prosi o konkretne liczby.

- Praktycy odpowiedzieli szczerze: start na zimnych kontaktach jest znacznie trudniejszy niż z ocieplonymi – ale jest możliwy. Katarzyna Artysiewicz działa wyłącznie na cold callingu od kilku miesięcy i ma sporo spotkań. Kluczem jest jakość rozmowy telefonicznej.

- Małgorzata Kosakowska wskazała alternatywę, o której często się zapomina: zamiast dzwonić do znajomych – buduj markę osobistą. Znajomi dowiedzą się, że działasz w branży, bez presji sprzedaży na siłę.

Zobacz też porównanie pracodawców ubezpieczeniowych.

Na grupie „Praca w ubezpieczeniach”, którą administruję, pytania o realia pracy agenta trafiają się często. Ale rzadko są tak precyzyjne i tak odważne jak to od Anny Ewy. Zapytała dokładnie o to, o co boi się pytać większość kandydatów – i od razu postawiła granicę: żadnych wiadomości prywatnych, tylko konkretne odpowiedzi publicznie.

Pytanie Anny Ewy – pełna treść

Cześć, mam doświadczenie w sprzedaży i myślę nad pracą w ubezpieczeniach. Natomiast nie podoba mi się wizja dzwonienia po znajomych i oferowania im produktów. Nie czuję, żeby to było zgodne ze mną, a widzę, że tak wygląda początek wdrażania się agentów. Jak trudny jest początek dla osoby, która działa tylko na cold leadach? Ile średnio polis trzeba sprzedać miesięcznie? Zależy mi na konkretnych liczbach. Proszę nie pisać do mnie wiadomości prywatnych.

Dwa pytania i jedno zastrzeżenie. Pytania konkretne – liczby, realia, cold leady. Zastrzeżenie stanowcze – żadnych prywatnych ofert. To rzadkość na grupie rekrutacyjnej i zasługuje na szacunek.

Efekt? Część osób mimo prośby zapraszała do priv. Ale kilka odpowiedzi było naprawdę wartościowych.

Czy da się zacząć bez dzwonienia do znajomych?

Katarzyna Artysiewicz odpowiedziała z własnego doświadczenia:

Od kilku miesięcy działam tylko na cold callingu i mam sporo spotkań. Ważna jest również sama rozmowa telefoniczna. Może być tak, że klienci odwołają Ci wszystkie zaplanowane spotkania w danym dniu.

To uczciwa i kompletna odpowiedź. Tak – cold calling działa. Ale jest zmienność: jeden dzień pełny spotkań, inny – odwołany w całości. Kto się na to nie nastawia, szybko się wypali.

Katarzyna dodała kontekst ważny dla liczb:

Zależy czy masz jakiś plan startowy czy lecisz na samej prowizji. Mi wystarczyła 1 polisa grupowa, żeby zrobić plan i dostać podstawę plus prowizję.

Tu pojawia się ważny niuans – model wynagrodzenia determinuje to, ile polis „trzeba” sprzedać. Jeśli masz plan startowy z bonusami, jeden dobry deal może wystarczyć na komfortowy miesiąc. Jeśli działasz tylko na prowizji – każda polisa to podstawa bytu.

Marka osobista zamiast listy znajomych

Małgorzata Kosakowska napisała odpowiedź, którą warto przypiąć na górze każdej dyskusji o tym dylemacie:

Zamiast dzwonić do znajomych, buduj markę osobistą i spraw, żeby znajomi, ale też nieznajomi, dowiedzieli się, że działasz w branży ubezpieczeniowej i jakiego rodzaju ubezpieczenia masz w swojej ofercie.

To fundamentalna różnica w podejściu. Dzwonienie do znajomych z ofertą to sprzedaż przez presję relacji. Budowanie marki osobistej sprawia, że to znajomi sami do Ciebie piszą – bo widzą, czym się zajmujesz, i kojarzą Cię z tematem w odpowiednim momencie.

Dla kogoś z doświadczeniem w sprzedaży – jak Anna Ewa – budowanie marki to naturalny kierunek. LinkedIn, lokalna aktywność, content w mediach społecznościowych. To wymaga czasu, ale nie wymaga wyrzucania się poza strefę komfortu przy każdym telefonie do kumpla ze studiów.

Małgorzata dodała też odpowiedź na pytanie o liczby:

Ile średnio polis miesięcznie trzeba sprzedać? To zależy – od linii biznesowej, w której chcesz się specjalizować, oraz tego, ile chcesz zarabiać.

Brak jednej liczby to nie unik – to uczciwa odpowiedź. Agent sprzedający polisy majątkowe za 200 zł składki musi zamknąć znacznie więcej transakcji niż ten, który specjalizuje się w ubezpieczeniach na życie z wysoką składką. Nie ma jednej odpowiedzi.

Co powiedziała reszta?

Wiesława Halmann, z 35-letnim doświadczeniem w pośrednictwie, napisała szczerze: „Początki w ubezpieczeniach są mega trudne: pot i łzy.” Trzy słowa i trzy dekady doświadczenia za nimi. To warto zapamiętać.

Kasia Łobodziec z Nationale Nederlanden wyróżniła się jedną konkretną informacją: „W NN mamy zakaz sprzedaży ubezpieczeń rodzinie i innym bliskim.” Dla kogoś takiego jak Anna Ewa, która właśnie o to zapytała, to jest znaczący sygnał. Nie wszystkie TU zachęcają do „listy stu znajomych”.

Tomasz Bugla zadał właściwe pytanie zwrotne: „Chcesz konkretnej liczby? To konkretne pytanie – ile chcesz wyjść na czysto i co chcesz sprzedawać?” To dobry punkt wyjścia do rozmowy z każdym managerem przed podpisaniem jakiejkolwiek umowy.

Robert Ogłaza z MSM.pl opisał model, który może zainteresować kogoś szukającego struktury bez presji: gwarancja zachowania portfela, brak planów sprzedażowych, system CRM ORKANmulti, wsparcie biura sprzedaży od pierwszego dnia.

Marika Napiórkowska zaproponowała szersze spojrzenie: „Skoro masz doświadczenie w sprzedaży – dlaczego ograniczać się tylko do polis życiowych?” To celna uwaga. Doświadczeni sprzedawcy często naturalnie odnajdują się w modelu doradcy finansowego, gdzie ubezpieczenia to jeden z elementów – obok kredytów, leasingów, inwestycji.

Piotr Iwaszko z EPRO Grupa Phinance napisał: „Jeśli masz ambicje i chęci – my damy narzędzia i możliwości.”

Cold calling w ubezpieczeniach – jak to naprawdę wygląda?

Anna Ewa pyta o liczby. Trudno podać jedną, bo zależy od zbyt wielu zmiennych. Ale z rozmów z agentami i obserwacji grupy można powiedzieć kilka rzeczy pewnych:

- Skuteczność cold callingu w ubezpieczeniach jest niska – ale jest. Konwersja z zimnego telefonu na spotkanie to zazwyczaj kilka procent. Kto oczekuje 50% – będzie rozczarowany.

- Jakość rozmowy telefonicznej jest ważniejsza niż liczba wykonanych telefonów. Zły skrypt przy dużej liczbie telefonów daje złe wyniki. Dobra rozmowa przy mniejszej liczbie – już nie.

- Model wynagrodzenia decyduje o tym, ile polis „trzeba”. Bez planu startowego, na samej prowizji – minimum to zwykle 3–5 polis miesięcznie, żeby zarobić cokolwiek sensownego. Z planem startowym – czasem jedna dobrze dobrana transakcja wystarczy na miesięczną podstawę.

- Zmienność to cecha wbudowana. Odwołane spotkania, klienci którzy przestają odbierać, miesiące bez polis i miesiące rekordowe – to normalność, nie wyjątek.

Statystyka InsurJobs: Analiza wątku Anny Ewy pokazuje, że pomimo wyraźnej prośby o nieprzesyłanie wiadomości prywatnych – co najmniej 70% komentarzy zawierało zaproszenie do priv lub numer telefonu. Tylko 3 komentarze (Katarzyna Artysiewicz, Małgorzata Kosakowska, Tomasz Bugla) odpowiedziały na pytanie merytorycznie, bez przekierowania do kontaktu. To pokazuje, jak trudno na grupach branżowych uzyskać obiektywną informację zamiast oferty rekrutacyjnej.

Szukasz pracy w ubezpieczeniach z doświadczeniem sprzedażowym?

Jeśli masz za sobą sprzedaż w innej branży i rozważasz przejście do ubezpieczeń – Twoje kompetencje są cenione. Aktualne oferty dla osób z doświadczeniem sprzedażowym znajdziesz na insurjobs.pl. Warto też przejrzeć wpis o tym, multiagencja czy agent wyłączny – dylemat, który wcześniej czy później stanie przed każdym, kto wchodzi do branży. Na marcinkowalik.online opisuję też strategie pozyskiwania klientów ubezpieczeniowych – w tym przez content i markę osobistą, bo to właśnie ten kierunek wskazała Małgorzata Kosakowska jako alternatywę dla listy znajomych.

Rekrutujesz do swojego zespołu?

Jeśli szukasz kandydatów takich jak Anna Ewa – z doświadczeniem sprzedażowym, konkretnym pytaniem i gotowością do cold callingu zamiast sprzedaży znajomym – to wartościowy profil. Ogłoszenie na insurjobs.pl dociera do osób aktywnie szukających. Oferuję też usługi headhuntingowe dla branży ubezpieczeniowej – jeśli potrzebujesz kandydatów z konkretnymi kompetencjami sprzedażowymi, napisz przez marcinkowalik.online.

FAQ

Czy można zacząć pracę jako agent ubezpieczeniowy bez dzwonienia do znajomych?

Tak. Część agentów od pierwszego dnia działa wyłącznie na cold callingu – zimnych kontaktach do nieznajomych. Jest to trudniejsze niż start z listą znajomych, ale możliwe i praktykowane. Alternatywą jest budowanie marki osobistej w mediach społecznościowych, dzięki której znajomi i nieznajomi sami nawiązują kontakt w odpowiednim momencie.

Ile polis miesięcznie musi sprzedać agent ubezpieczeniowy?

Nie ma jednej odpowiedzi – zależy to od modelu wynagrodzenia, linii produktowej i oczekiwanego dochodu. Agent z planem startowym i bonusami może w pierwszych miesiącach potrzebować tylko kilku polis, żeby uruchomić podstawę wynagrodzenia. Agent działający wyłącznie na prowizji musi sprzedać więcej, żeby osiągnąć sensowny miesięczny dochód. Kluczowe jest ustalenie tych liczb z managerem przed podpisaniem umowy.

Jak skuteczny jest cold calling w ubezpieczeniach?

Cold calling w ubezpieczeniach działa, ale wymaga cierpliwości i dobrego warsztatu rozmowy. Konwersja z zimnego telefonu na umówione spotkanie jest niska – kilka procent – ale regularna praca z dużą bazą kontaktów daje wyniki. Jakość rozmowy jest ważniejsza niż sama liczba wykonanych telefonów. Zmienność jest wbudowana w ten model: zdarzają się dni z wieloma spotkaniami i dni z samymi odwołaniami.

O autorze: Marcin Kowalik

Marcin Kowalik łączy osoby szukające ubezpieczeń od utraty dochodu, ubezpieczeń na życie czy prywatnej emerytury ze sprawdzonymi doradcami ubezpieczeniowymi na ubezpieczeniapoludzku.pl. Praktyk pozyskiwania leadów ubezpieczeniowych, twórca rankingów i porównań ubezpieczeń na życie oraz ubezpieczeń od utraty dochodu, założyciel społeczności mistrzowie.online, autor książki „Jak sprzedawać ubezpieczenia. 100 historii agentów ubezpieczeniowych” (dostępne na marcinkowalik.online), ekspert łączący pracodawców ubezpieczeniowych z osobami szukającymi pracy w ubezpieczeniach przez portal insurjobs.pl, autor podcastów „Ubezpieczenia po ludzku”, „Praca w ubezpieczeniach”, „Marketing i sprzedaż dla agenta ubezpieczeniowego”, autor tekstów w Gazecie Ubezpieczeniowej.

Dla branży ubezpieczeniowej Marcin Kowalik tworzy strategie marketingowo-sprzedażowe, wdraża CRMy, wspiera w procesach headhuntingowych. Prowadzi też szkolenia i konsultacje, audyty stron www oraz social mediów dla multiagencji ubezpieczeniowych.

Review Cold calling w ubezpieczeniach – czy da się zacząć bez dzwonienia do znajomych?.